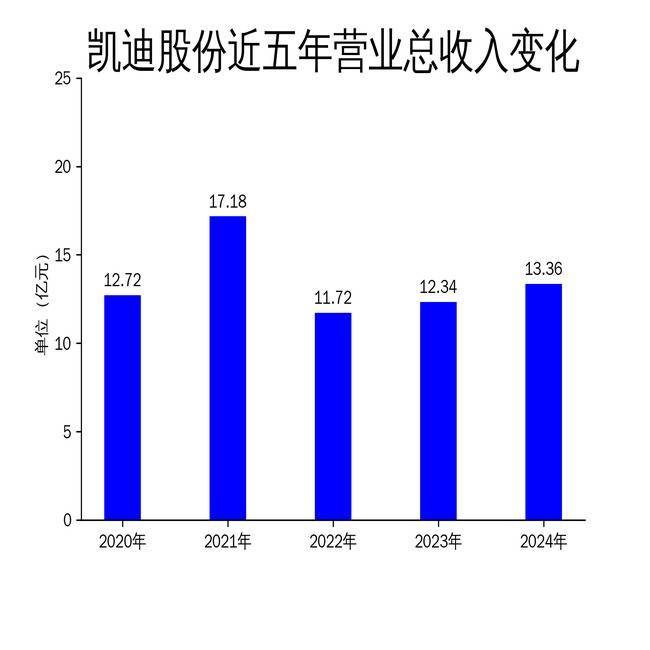

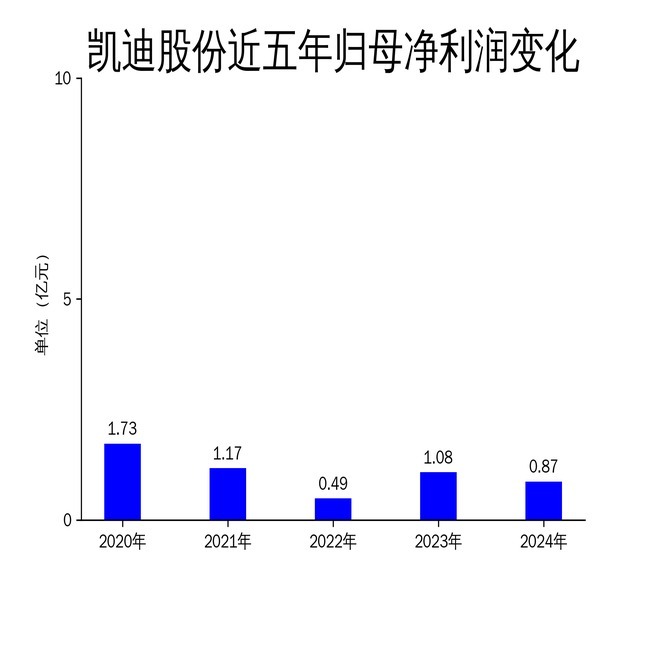

4月30日,凯迪股份发布2024年年报,报告显示公司实现营业总收入13.36亿元,同比增长8.25%;归属净利润8672万元,同比下降19.42%;扣非净利润7942万元,同比下降21.53%。尽管营收有所增长,但净利润的下滑显示出公司在成本控制和市场拓展方面面临挑战。凯迪股份以制造业为基础,专注于线性驱动系统的研发、生产和应用,产品涵盖智能家居、智慧办公、健康医疗和汽车部件等领域。然而,国内外房地产市场疲软、宏观经济不确定性以及终端消费理性化等因素,对公司业绩产生了较大影响。

营收增长背后的隐忧

凯迪股份2024年营业总收入同比增长8.25%,达到13.36亿元,显示出公司在市场渗透力方面的提升。然而,这一增长幅度与2023年的5.29%相比,虽然有所提升,但并未达到预期。公司产品主要应用于智能家居、智慧办公、健康医疗和汽车部件等领域,其中智能家居和智慧办公市场受到消费升级和远程办公需求的推动,增长潜力较大。然而,家具行业年末面临较大经营压力,2024年中国家具及其零部件出口额同比增长5.80%,较前三季度的增幅有所回落,显示出行业整体增速放缓。

尽管公司在多个领域业务协同发力,但营收增长并未带来相应的利润提升。2024年归属净利润同比下降19.42%,扣非净利润同比下降21.53%,显示出公司在成本控制和盈利能力方面存在较大问题。尤其是在全球经济不确定性加剧的背景下,公司面临的经营压力进一步加大。

净利润下滑的原因分析

凯迪股份2024年归属净利润为8672万元,同比下降19.42%,扣非净利润为7942万元,同比下降21.53%。这一下滑趋势与公司近年来的业绩表现形成鲜明对比。2023年公司归属净利润同比增长121.39%,扣非净利润同比增长164.50%,而2024年却出现了大幅下滑。这一变化反映出公司在市场拓展和成本控制方面的不足。

首先,公司直接出口美国销售额约占整体销售额的7.5%—8%,关税的增加对收入和利润产生了较大影响。尽管公司在美国市场实施了积极的产品策略和价格策略,但终端涨价空间有限,导致利润受到挤压。其次,国内外房地产市场疲软和宏观经济不确定性,使得公司主要应用领域的市场需求增长放缓,进一步影响了公司的盈利能力。

此外,公司2024年毛利润为3.05亿元,较上年同期下降了2.24%,显示出公司在成本控制方面存在一定问题。尽管公司通过降本增效措施提升盈利能力,但效果并不显著。未来,公司需要进一步优化成本结构,提升产品附加值,以应对市场变化带来的挑战。

未来发展的关键举措

面对全球经济及市场的诸多不利因素,凯迪股份计划通过一系列举措提升公司竞争力。首先,公司将加快境外生产基地建设与投产,尤其是越南国际和美国全资子公司本土工厂的产能布局,以降低关税对利润的影响。其次,公司将继续拓展线性驱动器产品的应用边界,尤其是在智能家居、智慧办公和汽车部件等领域,以抓住市场增长机会。

此外,公司2024年研发费用同比增长18.61%,显示出公司对技术创新的重视。通过加大研发投入,公司有望推出更多具有核心竞争力的产品,打破市场同质化竞争格局,提升产品附加值。未来,公司将继续通过降本增效措施提升盈利能力,为公司的稳定发展奠定基础。

尽管凯迪股份在2024年面临诸多挑战,但公司通过一系列举措,展现出对未来发展的信心。未来,公司能否在激烈的市场竞争中脱颖而出,将取决于其在成本控制、市场拓展和技术创新方面的表现。